En Barón Insurance Broker recibimos muchas consultas sobre las coberturas de incapacidad en los seguros de vida.

La duda suele repetirse: ¿conviene contratar incapacidad permanente absoluta o incapacidad permanente total?

Los últimos datos ayudan a responder. En marzo de 2026, el 72,54 % de las nuevas incapacidades fueron IPT.

Las IPA representaron el 25,38 %. La gran invalidez supuso solo el 2,08 % restante.

La IPT se concedió casi tres veces más que la IPA. Sin embargo, muchas pólizas solo incluyen fallecimiento e IPA.

Ese desequilibrio puede dejar sin indemnización algunos de los supuestos más frecuentes.

Un Seguro de vida con IPA e IPT permite proteger escenarios diferentes. También reduce el riesgo de contratar una garantía demasiado limitada.

Seguro de vida con IPA e IPT: qué protege cada garantía

La IPA y la IPT son dos grados distintos de incapacidad permanente.

La diferencia principal está en la capacidad laboral que conserva la persona asegurada.

- La IPT impide desarrollar la profesión habitual.

- La IPA impide desarrollar cualquier profesión u oficio.

- La IPT permite trabajar en una actividad compatible.

- La IPA exige una limitación laboral mucho más amplia.

Esta diferencia afecta a la pensión pública. También determina si el seguro privado paga el capital contratado.

La redacción de la póliza siempre debe revisarse. No todas las compañías utilizan exactamente los mismos criterios.

Qué es una IPT en un seguro de vida

La IPT es la incapacidad permanente total para la profesión habitual.

Se reconoce cuando una persona no puede realizar las tareas esenciales de su ocupación.

Sin embargo, podría trabajar en otra actividad compatible con sus limitaciones.

Una persona cirujana podría perder la movilidad necesaria para operar. Aun así, podría dedicarse a docencia o gestión sanitaria.

Una persona que trabaja en construcción podría quedar incapacitada para tareas físicas. Quizá podría ejercer después un trabajo administrativo.

Cuánto se cobra con una IPT

La pensión pública ordinaria suele representar el 55 % de la base reguladora.

Puede aumentar hasta el 75 % en determinados supuestos de IPT cualificada.

Ese incremento exige cumplir requisitos concretos. No se aplica automáticamente a todas las personas.

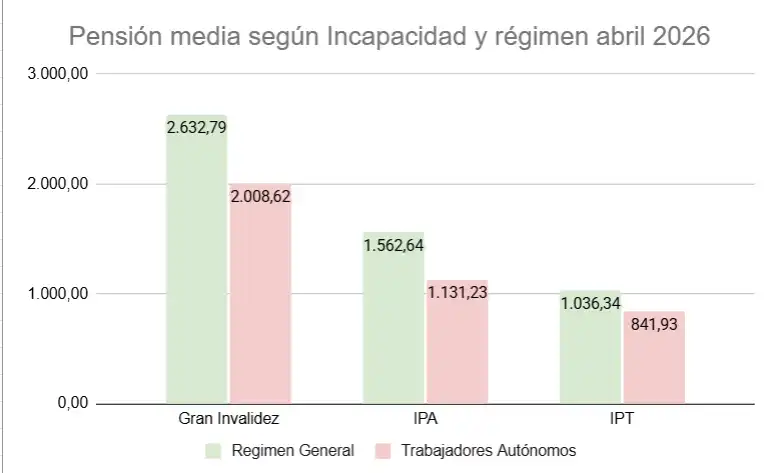

El informe de abril de 2026 muestra estas pensiones medias mensuales por IPT:

- Régimen General: 1.036,34 euros.

- Personas autónomas: 841,93 euros.

Estas cantidades son pensiones públicas medias. No representan la indemnización de un seguro privado.

La indemnización privada dependerá del capital contratado en el seguro de vida IPT.

¿Se puede trabajar después de una IPT?

Sí, siempre que el nuevo trabajo sea compatible con las limitaciones reconocidas.

La persona no debería realizar las mismas funciones que provocaron el reconocimiento de la incapacidad.

La compatibilidad debe analizarse en cada caso. También puede revisarse administrativamente si cambian las circunstancias.

Qué es una IPA en un seguro de vida

La IPA es la incapacidad permanente absoluta para cualquier profesión u oficio.

Su reconocimiento exige una limitación laboral más extensa que la IPT.

La pensión pública suele alcanzar el 100 % de la base reguladora correspondiente.

En el seguro privado, la indemnización depende del capital incluido para esta garantía.

Cuánto se cobra con una IPA

El informe de abril de 2026 recoge las siguientes pensiones medias mensuales:

- Régimen General: 1.562,64 euros.

- Personas autónomas: 1.131,23 euros.

La pensión media de IPA supera a la IPT en ambos regímenes.

La diferencia alcanza 526,30 euros mensuales en el Régimen General.

Entre las personas autónomas, la diferencia media asciende a 289,30 euros mensuales.

Quien busca “Seguro vida IPA” debe comprobar el capital asegurado. También debe revisar las exclusiones y condiciones de reconocimiento.

¿Qué se concede más: una IPA o una IPT?

Los últimos datos publicados corresponden a las altas de marzo de 2026.

Ese mes se concedieron 10.264 nuevas pensiones por incapacidad permanente.

- IPT: 7.445 altas, equivalentes al 72,54 %.

- IPA: 2.605 altas, equivalentes al 25,38 %.

- Gran invalidez: 214 altas, equivalentes al 2,08 %.

La IPT fue casi 2,9 veces más frecuente que la IPA.

Los datos pueden consultarse en las estadísticas de la Seguridad Social.

Este reparto cambia la forma de valorar un seguro de vida.

Una póliza limitada a IPA protege el grado más grave. Sin embargo, deja fuera la incapacidad más concedida.

Por qué contratar solo IPA puede ser insuficiente

La cobertura de IPA suele aparecer con frecuencia en los seguros de vida.

En algunas pólizas, la IPT es opcional. En otras, ni siquiera está disponible.

El problema no es que la IPA carezca de utilidad. Su protección sigue siendo necesaria.

El problema aparece cuando se contrata como única garantía de incapacidad.

Una IPT puede impedir continuar con la profesión habitual. También puede reducir los ingresos durante muchos años.

La persona podría encontrar otra ocupación, pero esa adaptación no siempre resulta inmediata.

El nuevo trabajo también puede tener una remuneración inferior.

La IPT es más frecuente que la IPA y suele generar una pensión pública inferior.

La IPT puede provocar un mayor deterioro de los ingresos

La IPA suele dar acceso al 100 % de la base reguladora.

La IPT ordinaria suele limitarse al 55 % de esa base.

Por tanto, la IPT puede provocar una caída más acusada respecto a los ingresos anteriores.

La situación puede resultar más delicada para quienes cotizan por bases reducidas.

También afecta a profesiones con ingresos superiores a su base de cotización.

El gráfico refleja una diferencia clara entre IPA e IPT.

Seguro de vida con IPA e IPT para personas autónomas

La protección cobra especial relevancia cuando los ingresos dependen de una actividad propia.

Una IPT puede impedir continuar con el negocio o ejercer la profesión habitual.

Los gastos personales y profesionales pueden continuar durante ese periodo.

Además, la pensión media de IPT para personas autónomas fue de 841,93 euros en abril de 2026.

La cifra puede quedar lejos de los ingresos anteriores y de los gastos mensuales.

La tercera imagen ofrece un contexto más amplio sobre las diferencias entre regímenes.

La tercera imagen ofrece un contexto más amplio sobre las diferencias entre regímenes.

Diferencia entre pensión pública e indemnización privada

La pensión pública se calcula según la base reguladora, la cotización y el grado reconocido.

La indemnización privada se calcula según el capital asegurado en la póliza.

Son dos prestaciones distintas. Una no sustituye automáticamente a la otra.

Por ejemplo, una póliza puede incluir 100.000 euros por IPA y 50.000 euros por IPT.

Otra póliza podría ofrecer el mismo capital para ambas garantías.

También puede establecer límites diferentes según la edad o la profesión.

La incapacidad reconocida por la Seguridad Social no garantiza siempre el pago automático del seguro.

Debe cumplirse la definición recogida en las condiciones de la póliza.

¿La IPT incluye también la IPA?

No debe darse por supuesto.

Algunas pólizas consideran cubiertos los grados superiores cuando se contrata la IPT.

Otras separan cada garantía y cada capital.

La respuesta correcta siempre está en las condiciones generales y particulares.

Antes de contratar, conviene pedir una confirmación escrita de los supuestos cubiertos.

Incapacidad y discapacidad no son lo mismo

La incapacidad permanente analiza la posibilidad de trabajar.

La discapacidad valora limitaciones en diferentes ámbitos de la vida.

Son procedimientos administrativos distintos y utilizan criterios diferentes.

Una IPT no equivale automáticamente a un grado de discapacidad del 33 %.

Una IPA tampoco equivale automáticamente a una discapacidad del 65 %.

Cómo elegir un seguro de vida con IPA e IPT

La elección debe partir de la profesión, los ingresos y las obligaciones económicas.

También debe considerar el tiempo necesario para encontrar otra actividad.

Antes de contratar, revisa estos puntos:

- Qué definición utiliza la póliza para IPA e IPT.

- Qué capital corresponde a cada garantía.

- Si existen exclusiones por profesión o enfermedad.

- Hasta qué edad permanece activa cada cobertura.

- Qué documentación exige la aseguradora.

- Si el capital disminuye con el paso de los años.

- Si IPA e IPT son garantías independientes.

Una persona con una profesión especializada puede necesitar mayor protección por IPT.

También conviene valorar hipoteca, préstamos, gastos familiares y ahorro disponible.

Qué capital contratar para IPA e IPT

No existe una cantidad válida para todo el mundo.

El capital debería compensar la pérdida prevista de ingresos.

También debería cubrir deudas y facilitar la adaptación profesional.

Una forma práctica consiste en calcular:

- Los ingresos anuales que podrían perderse.

- El importe pendiente de la hipoteca.

- Los préstamos y obligaciones familiares.

- La posible pensión pública.

- El ahorro disponible para emergencias.

No siempre es necesario contratar el mismo capital para IPA e IPT.

Una estrategia posible consiste en combinar capitales según el impacto económico de cada situación.

Calcular seguro de vida con IPA e IPT

El precio depende de la edad, la profesión, el capital y el estado de salud.

También cambia según las garantías incluidas.

Antes de decidir, puedes calcular seguro de vida y comparar distintas alternativas.

No revises únicamente la prima anual. Comprueba también qué ocurriría ante una IPT.

Una póliza económica puede salir cara cuando deja fuera la incapacidad más probable.

Errores frecuentes al contratar un seguro vida IPA

- Confundir IPA con cualquier incapacidad permanente.

- Pensar que la IPT siempre está incluida.

- Comparar pólizas solo por el precio.

- No revisar el capital asignado a cada garantía.

- Ignorar las exclusiones relacionadas con la profesión.

- Confundir pensión pública e indemnización privada.

Barón Insurance Broker puede revisar una póliza existente y detectar estas limitaciones.

Preguntas frecuentes sobre el seguro de vida con IPA e IPT

Revisa si tu seguro de vida cubre la IPT

Contratar solo IPA puede dejar fuera el grado de incapacidad más frecuente.

La IPT también suele generar una pensión pública menor y una pérdida relevante de ingresos.

En Barón Insurance Broker revisamos tus garantías, capitales y exclusiones.

También comprobamos si la póliza responde ante tu profesión habitual.

Revisa tu protección antes de necesitarla. Solicita asesoramiento a Barón Insurance Broker.

Puede interesarte: Seguro de vida para personas mayores.

Puede interesarte las definiciones de la Seguridad Social.

0 Comentarios